2019-11-15 00:02經濟日報 記者

楊筱筠/台北報導

金管會新修正未來銀行內部授信人員、存匯人員,不得銷售投資型保險商品以及具有解約金保險商品又收取佣酬。 本報系資料庫

金管會新修正未來銀行內部授信人員、存匯人員,不得銷售投資型保險商品以及具有解約金保險商品又收取佣酬。 本報系資料庫

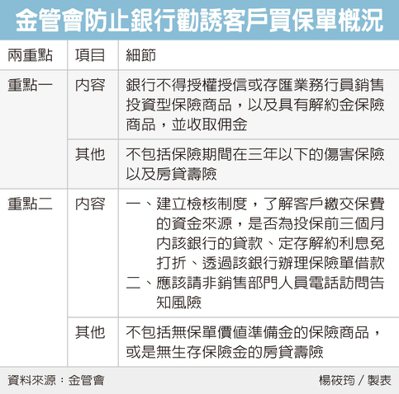

為避免銀行勸誘客戶以貸款、定存解約或保單借款來繳交保費,金管會將規定,未來銀行內部授信人員、存匯人員,不得銷售兩類保單時,又收取佣酬,如果違反,可罰10萬元到300萬元,新修正案預計下周上路。

這兩類保單為:投資型保單,及具有解約金的保單,後者不包括保險期間三年以下的傷害保險及房貸壽險。據保險法167之2條,如果情節重大,金管會最重可取消銀行兼營保經代的資格。

另外,如果要保人或被保險人是銷售人員的配偶,考量較無領取雙重佣酬的動機,也在許可範圍。

媒體詢問,授信人員、存匯人員銷售投資型保單,或是具有解約金的保險商品,但不收取佣金,這樣是否合法?金管會官員昨日表示,依據新修訂法條,是可以的。

金管會昨(14)日公布保險經紀人、保險代理人管理規則部分條文修正,預計下周上路,共有三大修正重點。金管會指出,為避免銀行勸誘客戶解約定存等方式購買保單,此次修正重點包括,第一,授信及存匯人員不能誘導客戶貸款或透過保單借款,來購買保險商品,明訂銀行不得授權授信或存匯業務行員銷售投資型保險商品,或是具解約金的保險商品,並收取佣金。

第二,銀行應該建立檢核制度,了解客戶繳交保費的資金來源,是否為投保前三個月內該銀行的貸款、定存解約利息免打折,或透過該銀行辦理保單借款等等。

如果發現客戶的保險資金來自以上管道,銀行應該請非銷售部門人員對客戶進行電話訪問,明確告知風險,及最大可能損失金額。

如果是銷售無保單價值準備金的保險商品,或是無生存保險金的房貸壽險,則不需要電話檢核。

第三,簡化保代公司及銀行所任用保險代理的簽署作業,未來保險代理人在簽發保單前,確認有關文件已經依照保代公司及銀行內部檢核規則完成檢核作業,並留存相關軌跡。